增速25%的IVD(体外诊断)赛道,空间有多大?

医疗器械市场非常大,可供大家研究的行业也非常多。

今天给大家介绍一个增速25%的细分赛道——IVD(体外诊断),千万不要错过哦~

1、IVD整体行业规模情况

首先,我们来介绍一下到底什么是IVD?

IVD又名体外诊断,是指将人体样本(例如血液、体液、组织等)从人体中取出后进行检测,进而判断疾病或机体功能的诊断方法。

目前临床诊断信息的80%左右来自体外诊断,医生需要通过样本检测数值与正常范围数值进行对比,从而判断是否人体具有异常情况。IVD目前已经成为人类进行疾病预防、诊断和治疗过程中必不可少的医学手段。

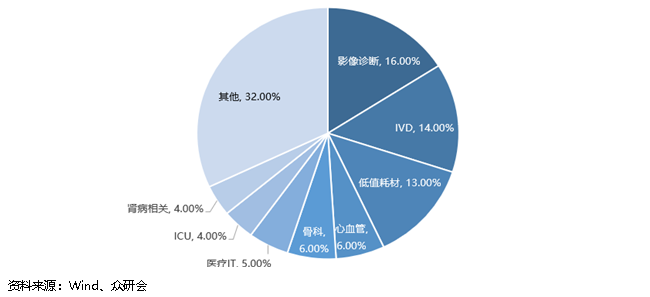

那么,IVD到底属于什么行业呢?

IVD属于医疗器械行业,从全球市场来看,前三大医疗器械的细分赛道分别为IVD、心血管耗材以及影像诊断,其中IVD的市场份额达到15%;从国内市场来看,前三大医疗器械的细分赛道分别为影像诊断、IVD和低值耗材,其中IVD的市场份额达到14%。无论是全球还是国内,目前体外诊断都成为了医疗器械行业中重要的细分赛道。

IVD赛道的增速如何?

同样从两个角度来看,目前全球IVD市场基本步入成熟阶段,2018年全球IVD市场规模达到650亿美元,预计未来五年将以4%的年化复合增速稳定增长;我国由于IVD技术起步较晚,目前整体市场仍处于高速发展阶段,2019年国内IVD市场规模达到705亿元,2015-2018年的复合年增长率达到18.25%,远超全球市场,预计未来五年国内IVD市场仍将保持18%以上的年化复合增速。

2、IVD细分领域介绍

根据检验方法不同,体外诊断可以细分为生化诊断、免疫诊断、分子诊断、血液诊断、尿液诊断、微生物诊断以及POCT(即时诊断)等类型。

从各个诊断类型的市场份额来看,目前国内免疫诊断占据最大的IVD市场份额,达到39%。生化诊断、分子诊断和POCT分列2-4位,占比分别达到18%、16%和11%。

3、浅谈化学发光发展历程

由于免疫诊断已成为我国主流的体外诊断技术,随着IVD市场的增长,免疫诊断市场也将保持较高的增速。从免疫诊断技术产生至今,所使用的免疫诊断技术分别经历了同位素放射免疫法、胶体金技术、酶联免疫技术、时间分辨荧光法和化学发光技术。

在欧美等IVD成熟市场,化学发光免疫诊断技术已经成功占据免疫诊断90%的市场份额,成为IVD板块中最具潜力的细分赛道。但是我国目前化学发光仅占据了免疫诊断40%的市场,随着我国人均医疗支出和医疗技术水平的提升,化学发光的市场份额将逐步向发达国家靠近,成为主流免疫诊断技术。

4、化学发光未来的行业空间有多大?

首先我们来看推动医疗器械行业增长的因素:分别为政策支持医疗机构数量扩容、人口老龄化趋势和人均医疗资源差距。

1、国家在不同时期都出台过有关政策,推动我国医疗机构数量增长,从最初的基层医疗机构数量扩容到后来的促进民办医疗机构建设,无一例外都使得国内医疗机构总数快速上涨,从而推动了对于医疗器械整体需求的上涨。

2、人口老龄化是推动医疗器械需求上涨的长期逻辑之一,随着平均寿命的增长,疾病的发病率和发病人群都呈现出上升的趋势,看病就会对医疗器械有所需求。

3、我国在人均医疗资源上都与发达国家相差甚远,无论是人均病床数还是每百万人的CT保有量,都体现出我国医疗器械行业上涨的空间。

其次我们来看促进化学发光市场增长的因素:分级诊疗和进口替代。

1、分级诊疗政策有效缓解了三甲医院看病人多、排队时间长的问题,基本问题可以去临近的社区医院就医,这也使得基层医院对于体外诊断产品需求出现了大幅度的增长。

2、国家一直出台相关政策促进IVD领域的进口替代,鼓励各大医院使用国产化设备,从而为国内厂商开拓市场提供了政策上的支持。

受上述五点因素的影响,未来十年我国医疗器械行业规模复合年增长率将超过10%;作为医疗器械行业重要的细分赛道,IVD行业的规模增速也将保持18%的水平持续增长;化学发光作为免疫诊断市场中最核心的发展方向,预计未来市场规模有望保持年化复合25%的增速。

5、目前化学发光的竞争格局如何?

目前进口品牌的核心市场仍旧为各大三级医院,尤其是三甲医院,且产品趋势逐步朝着封闭化、流水线化靠近;国产品牌的主要战场是各大二级医院,近年来国产厂商也逐步推出高端“一体化”机型进军三级医院,随着进口替代政策的加速实行,国内品牌对于进口品牌的替代进程有望持续加速。

文章来源:新浪微博@路飞要飞

声明:本微信注明来源的稿件均为转载,仅用于分享,如涉及版权等问题,请尽快联系我们,我们第一时间更正或删除,谢谢!

沪公网安备 31011402008255号

沪公网安备 31011402008255号